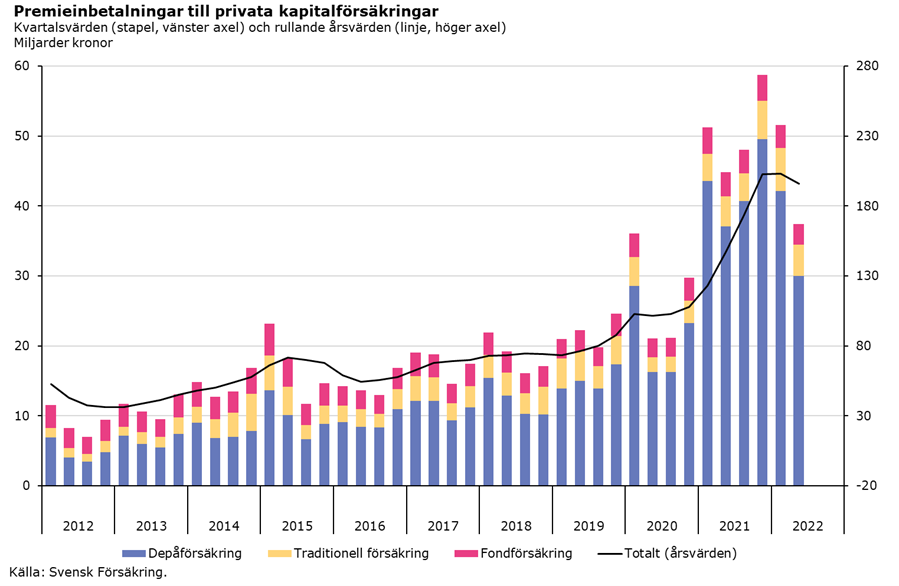

Premieinbetalningar till privata kapitalförsäkringar har växt kraftigt under framför allt 2021, men vid jämförelse mellan andra kvartalet 2022 och motsvarande kvartal förra året har premierna minskat med 16 procent (37,5 miljarder kronor). Det visar statistik som Svensk Försäkring presenterar idag.

Under de senaste fyra kvartalen, det vill säga från tredje kvartalet 2021 till och med det andra kvartalet 2022 uppgick premierna till privat kapitalförsäkring till 195,8 miljarder kronor. Den kraftigt uppåtgående trend för privata kapitalförsäkringar som har funnits under de senaste två åren ser ut att ha brutits.

Magnus Vesterlund, chefsekonom

- Efter stora inflöden till privata kapitalförsäkringar under pandemin ser vi nu en minskning. Den svaga aktiemarknadsutvecklingen och ett minskat utrymme för sparande med anledning av den höga inflationen är troliga anledningar, säger Magnus Vesterlund, chefsekonom på Svensk Försäkring.

När det gäller kapitalförsäkringar finns det tre olika sparformer: depåförsäkring, fondförsäkring och traditionell försäkring. Den som vill att försäkringsföretaget förvaltar kapitalet och sköter placeringarna väljer en traditionell försäkring. Den som själv vill placera kapitalet i olika värdepapper (fonder eller svenska och utländska aktier) kan välja depåförsäkring och den som bara vill placera kapitalet i fonder kan välja fondförsäkring.

Det är framför allt depåförsäkring som har ökat kraftigt under de senaste två åren och det är denna som nu minskat mest i volym mellan andra kvartalet 2021 och andra kvartalet 2022. Inflödet till depåförsäkringar har minskat med 19 procent (-7,1 miljarder kronor), fondförsäkringar har minskat med 14 procent (-0,5 miljarder kronor) medan traditionell försäkring har ökat med 5 procent (0,2 miljarder kronor).

Privat kapitalförsäkring kan tecknas av både företag och privatpersoner och fungerar som ett sparande. Privatpersoner kan spara på flera sätt, men det finns administrativa och många gånger även skattemässiga fördelar med investeringssparkonto (ISK) och kapitalförsäkring. Företag som har ett kapitalöverskott som ska sparas till framtida investeringar kan inte använda ISK men de kan däremot använda kapitalförsäkring som ett sparande eller till framtida investeringar.

Ett sparande i kapitalförsäkring kan ha en kortare eller längre bindningstid som bestäms vid tecknandet av försäkringen. Om uttag av kapitalet görs innan bindningstiden är slut utgår oftast en avgift.